Resposta rápida

Delação no Setor Financeiro: O Que o Caso Vorcaro Ensina Sobre Compliance Fiscal e Risco Corporativo

Delação no Setor Financeiro: O Que o Caso Vorcaro Ensina Sobre Compliance Fiscal e Risco Corporativo

Escrito por

Dr Carlos Fernando Lopes de Oliveira

- A delação no caso Vorcaro demonstra como investigações financeiras modernas expõem toda a estrutura corporativa e fiscal das empresas envolvidas.

- Sócios, diretores e gestores podem ser responsabilizados solidariamente com seus bens pessoais caso a pessoa jurídica seja flagrada em crimes contra a ordem tributária.

- O Compliance Fiscal deixou de ser um diferencial e tornou-se o único escudo legal viável contra o bloqueio de ativos e ações penais.

- A Governança Corporativa rigorosa blinda a diretoria, provando a boa-fé e a ausência de dolo em eventuais autuações da Receita Federal.

- Implementar uma auditoria preventiva é essencial para identificar passivos ocultos antes que se tornem alvo da Polícia Federal ou do Ministério Público Federal.

Delação no Setor Financeiro: O Que o Caso Vorcaro Ensina Sobre Compliance Fiscal e Risco Corporativo

O cenário empresarial brasileiro acaba de receber mais um alerta vermelho em relação às operações de alta complexidade. Recentemente, a defesa do executivo Daniel Vorcaro movimentou o xadrez jurídico nacional de forma drástica. Conforme noticiado pela mídia, a delação de Daniel Vorcaro chegou formalmente à Polícia Federal, marcando o início de uma devassa documental.

Este movimento não afeta apenas os envolvidos diretos na investigação, mas cria uma onda de choque em todo o mercado financeiro e corporativo. Para você, que é empresário, contador ou gestor, a mensagem é clara e urgente. Continue lendo para descobrir como o Compliance Fiscal pode proteger seu patrimônio pessoal e garantir a continuidade do seu negócio diante de investigações devastadoras.

Quando um acordo de colaboração premiada é firmado no alto escalão, a blindagem societária tradicional derrete. Os investigadores não buscam apenas o operador do esquema, mas toda a cadeia de comando que permitiu a fraude. É neste exato momento que a falta de um robusto Direito Tributário Empresarial preventivo cobra o seu preço mais alto.

O Caso Daniel Vorcaro e o Efeito Dominó nas Investigações Financeiras

A apresentação de uma proposta de colaboração premiada altera completamente a dinâmica de qualquer defesa corporativa. O fato de a defesa de Vorcaro entregar a proposta de delação à Procuradoria-Geral da República (PGR) e à Polícia Federal (PF) demonstra uma mudança de estratégia. O foco passa a ser a redução de danos pessoais em troca da entrega de esquemas sistêmicos.

Para o Estado, a colaboração de um insider fornece o mapa do tesouro financeiro. As autoridades passam a ter acesso a planilhas ocultas, contratos de gaveta e contas de passagem. Esse nível de exposição expõe fornecedores, parceiros comerciais e diretores que, muitas vezes, acreditavam estar protegidos pelo véu corporativo.

Em investigações dessa magnitude, a Receita Federal do Brasil (RFB) atua em conjunto com os órgãos persecutórios. O objetivo é rastrear cada centavo que fluiu pelo sistema sem o devido recolhimento de tributos. A partir daí, o que era uma investigação penal transforma-se também em uma gigantesca execução fiscal.

Você precisa compreender que a Receita já possui o SPED e a e-Financeira operando em tempo real. Os elementos que os investigadores buscam para destruir a defesa de um empresário incluem:

- Mensagens de aplicativos sugerindo a ocultação de valores ou a criação de empresas de fachada.

- E-mails autorizando pagamentos sem lastro contratual ou notas fiscais inidôneas.

- Registros de reuniões onde estratégias de evasão fiscal foram discutidas abertamente.

- Transferências bancárias fragmentadas para fugir dos alertas automáticos do Banco Central.

| Tipo de Prova Digital | Como é Obtida pelas Autoridades | Impacto na Defesa Empresarial |

|---|---|---|

| Mensagens de WhatsApp/Telegram | Apreensão de celulares e espelhamento autorizado pela Justiça. | Comprova a intenção (dolo) e o conhecimento das fraudes pelos diretores. |

| Relatórios de Inteligência Financeira | Cruzamento de dados automáticos do Conselho de Controle de Atividades Financeiras (COAF). | Quebra o sigilo de movimentações atípicas e expõe laranjas. |

| E-mails Corporativos | Busca e apreensão em servidores da empresa. | Materializa ordens diretas para ocultação de patrimônio ou sonegação. |

O Cruzamento de Dados e a Prova Digital

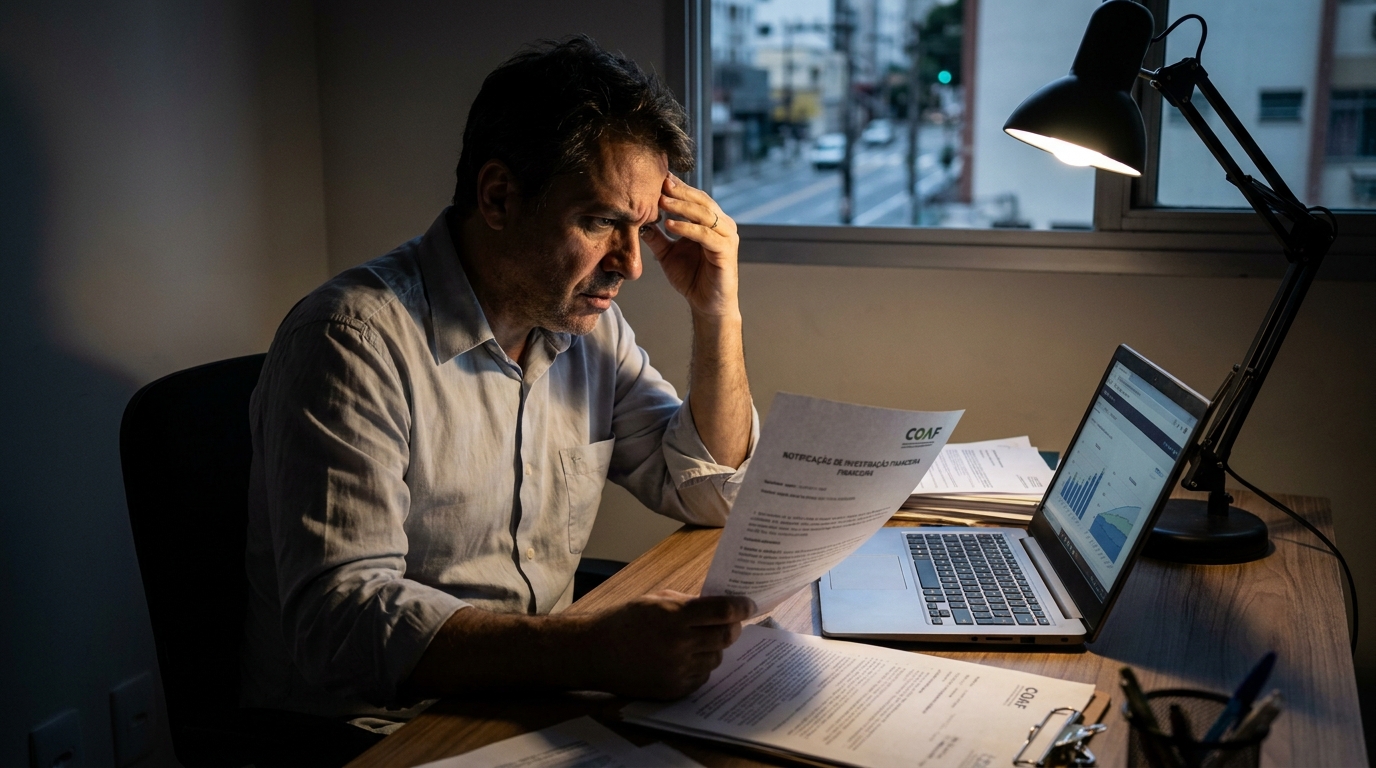

O grande perigo moderno para as empresas não está apenas no depoimento do delator, mas na prova de corroboração. Segundo informações públicas, os investigadores vão cruzar a delação de Vorcaro com provas colhidas em seu celular. Isso significa que mensagens de WhatsApp, e-mails corporativos e áudios tornam-se provas materiais irrefutáveis.

A tecnologia atual permite mapear transações atípicas em segundos. Quando os dados governamentais são cruzados com as conversas extraídas de aparelhos apreendidos, a intenção de fraudar torna-se evidente. A materialidade do crime contra a ordem tributária é construída com os próprios registros da empresa.

A Responsabilidade Solidária e o Risco para Sócios e Diretores

Um dos maiores mitos do mundo dos negócios é a crença de que o CNPJ protege incondicionalmente o CPF. Na seara tributária e penal, essa proteção é frágil quando há indícios de fraude ou dolo. O Código Tributário Nacional (CTN) possui mecanismos severos para alcançar o patrimônio de quem toma as decisões.

A responsabilidade solidária significa que você, como sócio ou administrador, pode responder pelas dívidas da empresa com seus próprios bens. Carros, imóveis residenciais e contas de investimento pessoais entram na mira das execuções fiscais. A jurisprudência consolidada do Superior Tribunal de Justiça (STJ) permite o bloqueio online de ativos familiares nestes casos, especialmente quando a empresa encerra suas atividades de forma irregular.

Não basta alegar desconhecimento das operações financeiras fraudulentas realizadas por subordinados. A teoria do domínio do fato e a cegueira deliberada são frequentemente aplicadas pelos tribunais brasileiros. Se você ocupava um cargo de direção e deveria saber das irregularidades, o sistema jurídico presumirá a sua omissão culposa ou dolosa.

Para que as autoridades atinjam o seu patrimônio pessoal, elas precisam comprovar algumas premissas básicas. Os elementos que fundamentam o redirecionamento da execução fiscal para os sócios incluem:

- Comprovação de dissolução irregular da sociedade empresária (fechar as portas sem dar baixa nos órgãos competentes).

- Prática de atos dolosos com a intenção clara de lesar o fisco federal ou estadual.

- Uso de "laranjas" ou testas de ferro no quadro societário para ocultar o verdadeiro beneficiário econômico.

- Esvaziamento patrimonial da empresa logo após a notificação de uma autuação fiscal.

| Situação Jurídica | Proteção da Pessoa Jurídica (CNPJ) | Risco para a Pessoa Física (CPF) |

|---|---|---|

| Inadimplência Comum (Falta de caixa) | Dívida recai exclusivamente sobre os bens da empresa. | Baixo. Sócios geralmente não respondem com bens pessoais. |

| Sonegação Fiscal e Fraude | Empresa sofre multas de até 150% (qualificadas). | Alto. Desconsideração da personalidade jurídica e penhora de bens. |

| Encerramento Irregular | CNPJ fica inapto. | Altíssimo. Súmula 435 do STJ permite redirecionamento imediato da dívida. |

Quando a Pessoa Física Responde Pela Pessoa Jurídica

A desconsideração da personalidade jurídica não ocorre por acaso, ela segue critérios específicos da legislação. Ocorre quando há o desvio de finalidade ou a confusão patrimonial entre os bens da empresa e os dos sócios. Pagamento de despesas pessoais com o cartão corporativo é o primeiro indício que a Receita Federal utiliza para quebrar a blindagem.

O artigo 135 do CTN estabelece que diretores, gerentes ou representantes de pessoas jurídicas são pessoalmente responsáveis por créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei.

Consequências Legais na Prática Jurídica

Além da perda financeira, a omissão de receitas e a fraude documental são tipificadas criminalmente. A Lei nº 8.137/1990 define os crimes contra a ordem tributária, estabelecendo sanções rígidas para quem frauda a fiscalização tributária inserindo elementos inexatos em documentos ou livros exigidos pela lei fiscal.

No caso Vorcaro, a busca por um acordo evidencia o risco iminente de privação de liberdade. Empresários frequentemente subestimam a capacidade do Estado de investigar o colarinho branco. O cruzamento do sistema bancário com as declarações de imposto de renda não deixa margem para manobras grosseiras.

As sanções ultrapassam a esfera penal e invadem o operacional da empresa imediatamente. Uma vez instaurada a investigação por fraude fiscal, a empresa e seus diretores enfrentam as seguintes penalidades acessórias:

- Perda imediata da Certidão Negativa de Débitos (CND), impedindo participação em licitações.

- Cancelamento de incentivos fiscais estaduais e federais previamente concedidos.

- Proibição de distribuição de lucros e dividendos aos sócios.

- Inclusão dos administradores no Cadastro de Inadimplentes (CADIN).

| Tipificação Criminal | Previsão Legal | Pena Máxima Prevista |

|---|---|---|

| Crime contra a Ordem Tributária (Sonegação) | Art. 1º, Lei 8.137/90 | Reclusão de 2 a 5 anos e multa. |

| Lavagem de Dinheiro | Art. 1º, Lei 9.613/98 | Reclusão de 3 a 10 anos e multa. |

| Associação Criminosa | Art. 288, Código Penal | Reclusão de 1 a 3 anos. |

Compliance Fiscal: O Escudo Definitivo Contra Investigações Devastadoras

Diante do poderio investigativo do Estado, a defesa reativa tornou-se ineficaz e excessivamente custosa. A resposta moderna e inteligente para proteger seu negócio é o Compliance Fiscal. Trata-se de um conjunto de disciplinas e processos para cumprir rigorosamente as normas tributárias e evitar riscos de contingências.

Um programa de integridade bem estruturado não é apenas um manual esquecido na gaveta. Ele é um organismo vivo que monitora, avalia e corrige as operações financeiras da empresa diariamente. Perante a Polícia Federal, a existência de um compliance efetivo demonstra a boa-fé corporativa e afasta a presunção de dolo.

Nesse sentido, a Lei Anticorrupção (Lei nº 12.846/2013) estabeleceu que mecanismos de integridade atenuam severamente as sanções aplicadas às empresas. Se um diretor cometer uma fraude isolada, o compliance provará que a empresa foi vítima, e não cúmplice.

Para que o Compliance Fiscal seja considerado válido por tribunais superiores em uma defesa penal, ele deve conter obrigatoriamente:

- Um código de conduta claro, distribuído e assinado por todos os colaboradores e fornecedores estratégicos.

- Um canal de denúncias anônimo, operado por uma empresa terceira, para evitar retaliações internas.

- Treinamentos periódicos focados na prevenção de lavagem de dinheiro e fraudes tributárias.

- Processos de "Due Diligence" (diligência prévia) rigorosos antes da contratação de parceiros de negócios ou fusões.

- Auditorias internas independentes que reportem diretamente ao conselho de administração.

| Aspecto da Empresa | Empresa SEM Compliance Fiscal | Empresa COM Compliance Fiscal |

|---|---|---|

| Reação do Fisco | Presunção de dolo e má-fé em caso de erros tributários. | Reconhecimento de boa-fé e aplicação de multas menores. |

| Responsabilidade dos Sócios | Redirecionamento fácil e bloqueio de bens pessoais (BacenJud). | Dificuldade do fisco em quebrar a blindagem corporativa. |

| Continuidade do Negócio | Risco altíssimo de paralisação por bloqueios judiciais. | Operação blindada, garantindo fluxo de caixa normal. |

Governança Corporativa e Planejamento Tributário Lícito

A Governança Corporativa é o sistema pelo qual as empresas são dirigidas, monitoradas e incentivadas. Ela envolve os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de fiscalização e controle. Uma governança forte impede que um único diretor, como nos casos expostos por delações, tenha poder absoluto para fraudar o sistema.

A união entre governança e planejamento tributário é o que garante a rentabilidade segura de grandes corporações. O planejamento tributário, também conhecido como elisão fiscal, é a organização prévia dos negócios para reduzir a carga de impostos legalmente. O Conselho Administrativo de Recursos Fiscais (CARF) valida operações estruturadas que possuem propósito negocial claro.

Para implementar uma governança eficiente que seja reconhecida por auditores e juízes, sua empresa precisa seguir quatro princípios fundamentais:

- Transparência: Disponibilizar informações econômicas e financeiras que não sejam apenas de imposição legal.

- Equidade: Tratamento justo e isonômico de todos os sócios e demais partes interessadas (stakeholders).

- Prestação de Contas (Accountability): Os agentes de governança devem prestar contas de suas atuações de modo claro e assumir a responsabilidade por seus atos.

- Responsabilidade Corporativa: Zelar pela viabilidade econômico-financeira das organizações no longo prazo, cumprindo as normas tributárias.

| Critério de Análise | Planejamento Tributário (Elisão - Legal) | Evasão Fiscal (Sonegação - Ilegal) |

|---|---|---|

| Momento da Ação | Antes da ocorrência do fato gerador do imposto. | Depois ou durante o fato gerador. |

| Ferramentas Utilizadas | Lacunas da lei, isenções, incentivos fiscais e reestruturação societária real. | Ocultação, falsificação de documentos, laranjas e simulação de negócios. |

| Propósito Negocial | A operação tem lógica econômica e empresarial além da economia de impostos. | A operação existe apenas no papel para enganar o fisco. |

| Consequência Jurídica | Aceitação pelo CARF e tribunais superiores. Proteção do patrimônio. | Autuação qualificada (multa de até 150%) e representação criminal. |

Como a Governança Protege o Patrimônio

A Governança protege o patrimônio dos sócios através da segregação de funções e da transparência. Quando as decisões financeiras passam por comitês e auditorias internas, o risco de uma fraude unilateral despenca. Os sócios investidores têm a garantia de que o capital está sendo gerido dentro da legalidade.

Além disso, a governança exige a documentação meticulosa de todas as decisões tomadas pela diretoria (atas de reunião). Se a Receita Federal questionar uma operação de reestruturação societária daqui a cinco anos, a empresa terá o dossiê completo para provar o propósito negocial. Sem documentos contemporâneos aos fatos, a defesa tributária torna-se frágil e ineficaz.

Como Blindar sua Empresa e sua Liberdade (Passo a Passo)

O caso Vorcaro é um lembrete implacável de que a era do amadorismo na gestão tributária acabou. As delações premiadas e a inteligência artificial do fisco criaram um ambiente onde o erro é punido com severidade extrema. Para garantir a sua liberdade e a continuidade do seu legado empresarial, a ação deve ser imediata e precisa.

Você não pode esperar que uma investigação bata à sua porta para começar a organizar seus documentos. A blindagem patrimonial e corporativa legítima exige tempo, estratégia e o acompanhamento de profissionais altamente especializados em Direito Tributário Empresarial.

Para realizar um mapeamento efetivo e blindar seu negócio, as seguintes áreas da empresa devem ser auditadas com rigor extremo:

- Políticas de pagamento de bônus e PLR (Participação nos Lucros e Resultados) para executivos.

- Contratos de mútuo (empréstimos) entre empresas do mesmo grupo econômico ou entre sócios e a empresa.

- Uso de incentivos fiscais estaduais (ICMS) e o estrito cumprimento das contrapartidas exigidas pela lei.

- Processos de importação e exportação, focando no combate ao subfaturamento aduaneiro.

| Fase da Blindagem | Ação Estratégica Necessária | Prazo Recomendado |

|---|---|---|

| 1. Diagnóstico Inicial | Revisão dos últimos 5 anos de obrigações acessórias e contratos principais. | Imediato (Primeiros 30 dias). |

| 2. Retificação e Denúncia Espontânea | Correção voluntária de erros tributários antes da notificação do Fisco. | Curto Prazo (Até 90 dias). |

| 3. Implementação de Compliance | Criação de código de ética, canal de denúncias e treinamentos de equipe. | Médio Prazo (3 a 6 meses). |

| 4. Reestruturação Societária Lícita | Criação de Holdings Familiares ou Patrimoniais com propósito negocial claro. | Longo Prazo (6 a 12 meses). |

O Que Fazer Se Sua Empresa For Investigada

Mesmo com todas as precauções, sua empresa pode ser alvo de uma investigação fiscal devido à ação de terceiros, como fornecedores sonegadores ou denúncias infundadas. Saber como agir nas primeiras 48 horas é crucial para não agravar a situação.

O pânico leva empresários a cometerem crimes de obstrução de justiça, como a destruição de documentos ou a tentativa de influenciar testemunhas. Se a Polícia Federal ou auditores da Receita Federal baterem à sua porta para cumprir mandados, mantenha a calma e siga um protocolo de crise pré-estabelecido.

Os passos imediatos que a diretoria deve tomar incluem:

- Acionar imediatamente a assessoria jurídica: Nenhum documento deve ser assinado ou entregue sem a presença de um advogado especialista.

- Colaborar dentro dos limites legais: Entregue apenas o que está expressamente descrito no mandado judicial de busca e apreensão.

- Isolar o ambiente digital: Suspenda a exclusão de qualquer e-mail ou arquivo nos servidores da empresa para evitar acusações de destruição de provas.

- Centralizar a comunicação: Nomeie um único porta-voz (geralmente o advogado) para falar com a imprensa e com os funcionários.

| O Que Fazer (Do's) | O Que NÃO Fazer (Don'ts) |

|---|---|

| Acompanhar a busca e exigir cópia do mandado judicial. | Tentar esconder pendrives, celulares ou documentos durante a operação. |

| Registrar em ata tudo o que foi apreendido pelos agentes. | Responder a interrogatórios informais sem a presença do seu advogado criminalista. |

| Avisar o Conselho de Administração e principais stakeholders. | Tentar acessar contas bancárias bloqueadas para transferir fundos rapidamente. |

Perguntas Frequentes (FAQ) Sobre Risco Fiscal Corporativo

A complexidade do sistema tributário brasileiro gera inúmeras dúvidas na alta gestão. Compreender seus direitos e os limites da atuação do Estado é a primeira linha de defesa de qualquer empreendedor de sucesso.

Reunimos as dúvidas mais comuns de empresários e diretores que nos procuram buscando soluções preventivas contra devassas fiscais e criminais:

- Um acordo de delação de um terceiro pode ser a única prova para me condenar? Não. A lei exige que a delação premiada seja corroborada por provas materiais independentes, como documentos, quebras de sigilo ou mensagens.

- Se eu renunciar ao cargo de diretor, fico livre das responsabilidades? Não necessariamente. A responsabilidade abrange o período em que você exerceu a gestão. Atos praticados durante sua administração ainda podem atingir seu patrimônio.

- A denúncia espontânea apaga o crime de sonegação? Sim. O pagamento integral do tributo devido e seus acréscimos legais, antes do início de qualquer procedimento fiscalizatório, extingue a punibilidade dos crimes tributários.

- Terceirizar a contabilidade me exime de culpa por erros fiscais? Não. O empresário responde solidariamente pelos atos do contador, especialmente se houver benefício econômico para a empresa decorrente da fraude.

| Dúvida Comum | Resposta Resumida |

|---|---|

| O Fisco pode bloquear meus bens pessoais sem aviso? | Sim, através do Incidente de Desconsideração da Personalidade Jurídica ou em casos de fraude evidente (tutela cautelar fiscal). |

| Holding Familiar protege contra dívidas tributárias da empresa? | Protege contra dívidas comuns, mas a blindagem pode ser quebrada se o juiz constatar que a holding foi criada com o único propósito de fraudar credores (simulação). |

| O Compliance Fiscal é obrigatório por lei? | Não é obrigatório para todas as empresas, mas é essencial para atenuar penas (Lei Anticorrupção) e proteger o patrimônio dos sócios em investigações. |

A lição do setor financeiro é cristalina: a proteção reativa falhou. Não arrisque seus direitos, o patrimônio da sua família e a sua liberdade contando com a sorte ou com o sigilo precário de operações vulneráveis. Entre em contato com nossos especialistas em Direito Tributário Empresarial hoje mesmo para agendar uma auditoria preventiva e blindar o futuro do seu negócio.

Dr. Carlos Fernando Lopes de Oliveira

Advogado · OAB/SP 524.997 · OAB/PE 24.469 · Mestre em Ciências Jurídicas (UFPB) · atuação desde 2006

Sócio-fundador do Dr. Oliveira Advocacia & Associados, com atuação em Direito da Saúde, Empresarial, Tributário e Criminal. Ver o perfil completo do autor.