- O "spoofing" mascara números reais, enganando você com falsas centrais de atendimento de bancos e instituições educacionais.

- O Código Penal tipifica essa fraude sofisticada como estelionato eletrônico, prevendo penas severas para os criminosos.

- Bancos e operadoras de telefonia possuem responsabilidade objetiva pelas falhas de segurança que afetam você.

- O Governo Federal está implementando um novo sistema de verificação para autenticar chamadas legítimas e proteger o cidadão.

- Você tem o direito de exigir a restituição dos valores subtraídos judicialmente, caso a instituição financeira falhe na proteção do seu patrimônio.

Fim do Golpe do Telefone? O Novo Sistema do Governo e Seus Direitos em Casos de Fraude

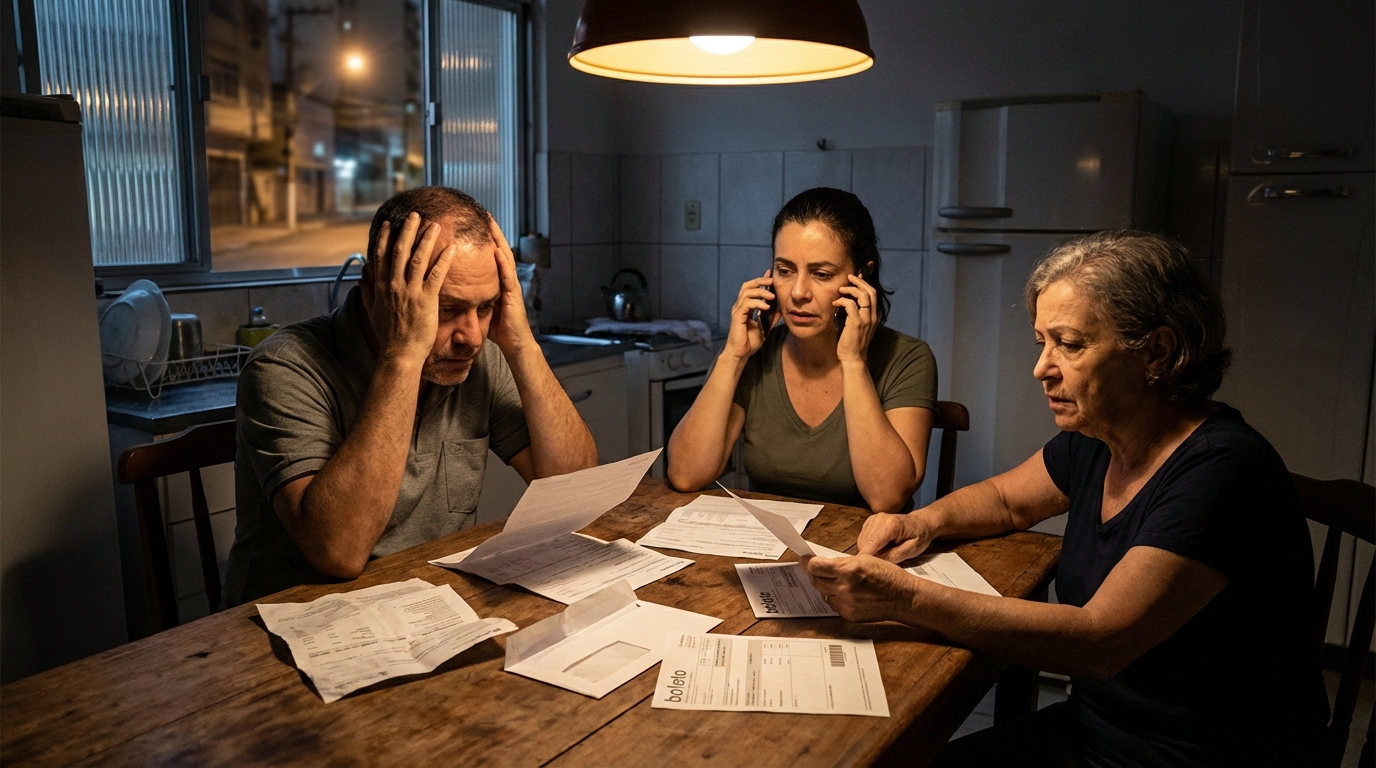

Você atende o telefone e o identificador de chamadas mostra exatamente o número do seu banco ou da universidade do seu filho. A voz do outro lado é profissional, os dados apresentados estão corretos e a urgência parece real. O que você não sabe é que está prestes a se tornar mais uma vítima do golpe da falsa central, uma das fraudes que mais crescem no país.

Como especialista do escritório Dr Oliveira Advocacia & Associados, acompanho diariamente o drama de estudantes, pais e cidadãos que veem suas economias dizimadas por falhas de segurança que não cometeram. A vulnerabilidade não é uma falha sua, mas sim uma deficiência sistêmica das instituições que deveriam proteger os seus dados. Continue lendo este guia jurídico completo para descobrir as formas legais de proteger seu patrimônio, entender as novas medidas governamentais e aprender como exigir seus direitos perante a justiça.

O Que é o Spoofing e Como os Golpistas Falsificam Números?

A tecnologia trouxe inúmeras facilidades para o nosso dia a dia, mas também armou criminosos com ferramentas de alta precisão. O "spoofing" é uma técnica criminosa onde fraudadores mascaram o número de telefone real de onde estão ligando. Eles fazem com que o visor do seu aparelho exiba o número oficial de uma instituição de confiança.

Para a justiça brasileira, essa não é uma fraude comum, mas sim um crime de altíssima sofisticação tecnológica. O

Ministério das Comunicações e a

Agência Nacional de Telecomunicações (Anatel) têm registrado um aumento exponencial dessas ocorrências. É fundamental

entender como golpistas conseguem falsificar números de telefone para compreender a gravidade da violação de segurança.

A falha primária ocorre nas redes de telefonia, que permitem a manipulação do identificador de chamadas sem a devida autenticação. As operadoras de telecomunicações frequentemente falham em bloquear rotas de ligações internacionais ou de VoIP (Voz sobre IP) que utilizam números mascarados. Para você, consumidor, a ilusão de segurança é total, o que torna o golpe altamente eficaz.

- Mascaramento de Identidade: O visor do celular exibe o número legítimo do banco ou instituição de ensino.

- Uso de Dados Vazados: Os criminosos já possuem seu nome, CPF e detalhes de transações recentes.

- Urgência Falsa: Criam um cenário de pânico, como uma suposta compra não reconhecida ou o cancelamento iminente da matrícula universitária do seu filho.

- Isolamento da Vítima: Mantêm você na linha por horas, impedindo que você verifique a informação com terceiros.

| Característica da Chamada |

Ligação Legítima da Instituição |

Golpe de Spoofing (Falsa Central) |

| Identificação no Visor |

Número oficial e verificado nas rotas da operadora |

Número mascarado, clonado através de software pirata |

| Abordagem e Tom |

Informativa, respeita o tempo do cliente, sem pedidos de senha |

Senso de urgência extrema, pressão psicológica, exige decisões rápidas |

| Origem Técnica |

Rede de telefonia padrão, infraestrutura auditável |

Sistemas VoIP de rotas internacionais ou servidores não rastreáveis |

A Engenharia Social por Trás do Golpe da Falsa Central

A tecnologia do spoofing é apenas a porta de entrada para o verdadeiro golpe, que se baseia em engenharia social. Os fraudadores são treinados para simular perfeitamente o atendimento das grandes instituições, utilizando jargões bancários e acadêmicos. Eles transferem a ligação para falsos supervisores, tocam músicas de espera idênticas às originais e seguem roteiros psicológicos de manipulação.

Você não cai no golpe por ingenuidade, mas sim porque o cenário construído é virtualmente indistinguível da realidade. Quando o criminoso informa que há uma fraude na sua conta para pagamento do

Fundo de Financiamento Estudantil (

FIES), o seu instinto de proteção familiar fala mais alto. A engenharia social explora justamente a sua responsabilidade e o seu medo de perder conquistas importantes.

A Tipificação Penal: O Estelionato Eletrônico no Código Penal

O ordenamento jurídico brasileiro precisou evoluir rapidamente para dar conta dessa nova realidade cibernética. A

Lei 14.155/2021 alterou significativamente o

Código Penal brasileiro para endurecer as penas contra crimes virtuais. A falsificação de números e o golpe da falsa central são agora rigorosamente enquadrados como estelionato eletrônico.

Esta mudança legislativa é um marco para a proteção do cidadão, pois reconhece a gravidade e a complexidade do ambiente digital. O artigo 171, § 2º-A do

Código Penal estabelece diretrizes claras para punir quem utiliza redes sociais, contatos telefônicos ou e-mails fraudulentos para subtrair valores. A pena para este crime é substancialmente maior do que a do estelionato simples, refletindo o dano devastador causado às famílias.

"Art. 171, § 2º-A. A pena é de reclusão, de 4 (quatro) a 8 (oito) anos, e multa, se a fraude é cometida com a utilização de informações fornecidas pela vítima ou por terceiro induzido a erro por meio de redes sociais, contatos telefônicos ou envio de correio eletrônico fraudulento, ou por qualquer outro meio fraudulento análogo." - Código Penal Brasileiro

A legislação também prevê agravantes cruciais que aumentam a pena dos fraudadores em situações específicas. Se o crime for cometido contra idosos ou pessoas vulneráveis, a punição é majorada. Isso é essencial para proteger aposentados que frequentemente são os alvos preferenciais dessas quadrilhas especializadas.

- Qualificação do Crime: Reconhecimento do ambiente virtual como agravante da conduta criminosa.

- Aumento de Pena: Reclusão de 4 a 8 anos, sem possibilidade de penas alternativas leves.

- Agravante por Vulnerabilidade: Pena aumentada de um terço ao dobro se o crime for contra idoso ou vulnerável.

- Competência Investigativa: Facilita a atuação da Polícia Civil especializada em crimes cibernéticos.

| Característica Legal |

Estelionato Simples (Art. 171, caput) |

Estelionato Eletrônico (Art. 171, § 2º-A) |

| Pena Base |

1 a 5 anos de reclusão |

4 a 8 anos de reclusão |

| Meio de Execução |

Contato presencial ou documentos físicos |

Redes sociais, spoofing, e-mails, SMS |

| Alcance da Vítima |

Geralmente individual ou local |

Massa, escala nacional ou internacional |

| Agravante Específico |

Varia conforme o prejuízo |

Uso de servidores fora do país aumenta a pena |

O Impacto Financeiro nas Famílias e Estudantes

Para compreender a dimensão do estelionato eletrônico, precisamos olhar para os dados comparativos da legislação. A diferença entre a fraude tradicional e a fraude eletrônica reside na escalabilidade do crime e na dificuldade de rastreamento do dinheiro.

As consequências desse crime vão muito além da perda financeira imediata. No contexto educacional, pais de alunos perdem as economias de uma vida inteira reservadas para o pagamento de mensalidades universitárias. Estudantes correm o risco de jubilamento ou desligamento acadêmico por não conseguirem honrar seus compromissos financeiros após terem suas contas esvaziadas pelos golpistas.

O Novo Sistema de Chamadas Verificadas do Governo Federal

Diante do cenário de calamidade pública gerado pelas fraudes telefônicas, o Estado precisou intervir de maneira tecnológica. O

Governo Federal, em conjunto com a

Anatel, anunciou uma ofensiva direta contra as quadrilhas de spoofing. A meta é restaurar a confiança do cidadão no sistema de telecomunicações brasileiro.

Recentemente, a mídia noticiou que o governo vai

implementar um sistema de chamadas verificadas contra fraudes telefônicas. Este sistema funcionará como um selo de autenticidade digital para ligações corporativas. Quando o seu banco ou a universidade ligar, a rede de telefonia validará criptograficamente a origem da chamada antes de completá-la para o seu aparelho.

Essa medida transfere a responsabilidade da verificação de segurança das suas mãos para a infraestrutura das operadoras. Se uma chamada não possuir o selo de autenticação, o seu celular exibirá um aviso de "chamada não verificada" ou bloqueará a ligação automaticamente. É um avanço significativo na defesa do consumidor brasileiro.

- Autenticação de Origem: Garantia de que o número no visor pertence realmente à empresa que está ligando.

- Bloqueio Inteligente: Chamadas de origens duvidosas ou rotas internacionais mascaradas serão interceptadas pela rede.

- Selo Visual: Aparelhos compatíveis mostrarão um selo verde ou um "check" indicando a verificação oficial.

- Responsabilização das Operadoras: As empresas de telefonia serão penalizadas se permitirem o tráfego de chamadas com spoofing.

| Cenário de Telecomunicação |

Antes do Protocolo de Verificação |

Com o Novo Sistema do Governo |

| Visor do Identificador de Chamadas |

Facilmente manipulável por softwares clandestinos (Spoofing) |

Exige assinatura digital criptografada validada pela operadora |

| Aviso Visual ao Consumidor |

Nenhum alerta de segurança na tela do aparelho |

Apresentação de selo verde de verificação ou alerta de fraude |

| Bloqueio de Origens Suspeitas |

Depende de denúncias manuais e posteriores da vítima |

Bloqueio automático e inteligente direto na rede da operadora |

Como Funciona a Verificação na Prática?

O protocolo que está sendo implementado, conhecido internacionalmente como STIR/SHAKEN, exige que cada ligação receba uma "assinatura digital" da operadora de origem. Essa assinatura viaja junto com a chamada até o seu aparelho. Se um golpista tentar usar o número oficial do seu banco através de um software pirata, ele não terá a assinatura digital válida.

Para você, isso significa o fim da dúvida angustiante toda vez que o telefone toca. As instituições de ensino, bancos e órgãos governamentais serão obrigados a registrar seus números de saída neste sistema centralizado. A implementação será gradual, mas representa a solução estrutural mais robusta já proposta pelo poder público contra o estelionato eletrônico.

Responsabilidade Objetiva: Quem Paga a Conta da Fraude?

O ponto mais crítico para quem já foi vítima do golpe é a recuperação do patrimônio perdido. A jurisprudência brasileira é clara: você não deve arcar com os prejuízos causados por falhas na segurança dos serviços bancários ou de telecomunicações. As instituições financeiras têm o dever legal de garantir a integridade das suas contas e transações.

O

Código de Defesa do Consumidor (CDC) estabelece a responsabilidade objetiva dos fornecedores de serviços. Isso significa que o banco deve ressarcir a vítima independentemente de ter havido culpa direta da instituição. A falha em identificar uma transação atípica, que foge completamente ao seu perfil de consumo, configura um defeito na prestação do serviço bancário.

Se você ou sua família foram vítimas dessa falha de segurança sistêmica e perderam suas economias, não hesite em buscar reparação. A equipe do Dr Oliveira Advocacia & Associados está pronta para analisar seu caso de forma personalizada e exigir a devolução dos seus valores na justiça.

- Dever de Segurança: Bancos devem possuir algoritmos capazes de bloquear transferências atípicas e suspeitas.

- Perfil de Consumo: Transações de alto valor que fogem do seu padrão habitual devem ser retidas para confirmação extra.

- Responsabilidade Solidária: Tanto o banco de origem quanto o banco que recebeu o dinheiro da fraude podem ser processados.

- Danos Morais: Além da restituição financeira, você tem direito a indenização pelo abalo psicológico sofrido.

| Agente Envolvido na Cadeia do Golpe |

Dever Legal e Responsabilidade Perante a Justiça |

| Instituições Financeiras (Bancos) |

Reter transações suspeitas e ressarcir o cliente por falhas sistêmicas em identificar atividades fora do perfil de consumo. |

| Operadoras de Telefonia |

Garantir a integridade do identificador de chamadas e responder por permitir o tráfego de rotas telefônicas piratas. |

| Consumidor (Vítima) |

Agir de boa-fé, comunicar a fraude imediatamente após a ciência e registrar o Boletim de Ocorrência. |

Súmula 479 do STJ e o Dever de Segurança das Instituições

O

Superior Tribunal de Justiça (

STJ) já pacificou o entendimento sobre fraudes bancárias através da

Súmula 479 do Superior Tribunal de Justiça (STJ). O tribunal determina que as instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de suas operações.

O spoofing é considerado um fortuito interno, pois os criminosos exploram o sistema bancário e a vulnerabilidade do sigilo de dados (muitas vezes vazados pelas próprias empresas) para concretizar o golpe. A

Federação Brasileira de Bancos (

Febraban) frequentemente tenta culpar a vítima, mas tribunais de todo o país têm revertido esse argumento, entendendo que a engenharia social sofisticada anula o consentimento livre do consumidor.

Proteção e Prevenção: Como Se Blindar Contra Ligações Falsas

Enquanto o novo sistema de verificação do governo não estiver operando em sua capacidade total, a prevenção é a sua melhor defesa jurídica. É fundamental adotar posturas proativas para resguardar seus dados e evitar que golpistas tenham sucesso na abordagem. A informação correta é o escudo mais eficaz contra a engenharia social.

As autoridades de segurança pública e especialistas em tecnologia recomendam protocolos rígidos de comportamento ao telefone. Você precisa saber exatamente como agir ao receber uma chamada suspeita e

se proteger de ligações com números de telefones falsos. A regra de ouro é nunca confiar no identificador de chamadas, por mais legítimo que ele pareça.

A mudança de mentalidade é crucial: bancos e instituições financeiras nunca ligam pedindo senhas, códigos de SMS ou exigindo transferências para "testar" a conta. Qualquer solicitação desse tipo é, inquestionavelmente, uma tentativa de fraude.

- Desligue Imediatamente: Se a ligação pedir dados sensíveis, desligue e retorne de outro aparelho para o número oficial do verso do seu cartão.

- Nunca Instale Aplicativos: Golpistas pedem a instalação de softwares de acesso remoto; recuse terminantemente.

- Cuidado com o "Falso Desligamento": Após desligar, o golpista pode prender a linha fixa. Use um celular para ligar para o banco.

- Ative a Biometria: Utilize autenticação de dois fatores e limites transacionais baixos no seu aplicativo bancário.

| Situação na Ligação Telefônica |

Ação de Risco (O que NUNCA fazer) |

Postura Segura (O que você DEVE fazer) |

| Atendente solicita sua senha ou código SMS |

Fornecer os números para "cancelar uma fraude" |

Desligar imediatamente a ligação e bloquear o contato |

| Alerta urgente de "transação não reconhecida" |

Apertar números no teclado para falar com o "supervisor" |

Desligar e ligar do seu próprio celular para o banco oficial |

| Pedido para baixar app de segurança no celular |

Instalar o aplicativo indicado via link enviado |

Recusar a instalação, pois trata-se de app espião de acesso remoto |

Passo a Passo Caso Você Seja Vítima do Golpe

Se o pior acontecer, a rapidez da sua reação define as chances de recuperação do dinheiro. O primeiro passo é ligar para o canal oficial do seu banco e exigir o bloqueio imediato das contas e cartões envolvidos. Em seguida, acione o Mecanismo Especial de Devolução (MED) do

Banco Central do Brasil.

Imediatamente após o bloqueio, registre um Boletim de Ocorrência na

Polícia Civil, detalhando a dinâmica do golpe e fornecendo todos os extratos. Reúna prints de tela, protocolos de atendimento, números de telefone envolvidos e comprovantes de transferência. Essa documentação será a espinha dorsal da sua futura ação judicial de ressarcimento.

A Relação Entre as Fraudes Telefônicas e o Setor Educacional

Como advogado especializado em Direito Educacional, alerto que o ambiente acadêmico tornou-se um alvo lucrativo para quadrilhas de spoofing. Estudantes e pais estão constantemente lidando com prazos apertados de matrículas, negociações de dívidas e processos burocráticos. Os fraudadores sabem disso e exploram a ansiedade das famílias brasileiras.

Não é incomum vermos clientes que receberam ligações perfeitamente mascaradas com o número da tesouraria de suas universidades. Os golpistas oferecem "descontos imperdíveis" para quitação de mensalidades atrasadas ou exigem o pagamento urgente de uma taxa para evitar o jubilamento acadêmico. O aluno, temendo perder o semestre, realiza o PIX para a conta fraudulenta.

- Falsa Renegociação de FIES: Ligações simulando a Caixa Econômica Federal oferecendo quitação irreal de dívidas estudantis.

- Golpe da Manutenção do Prouni: Ameaças falsas de perda da bolsa de estudos exigindo pagamentos de taxas de recadastramento.

- Boletos Universitários Falsificados: Envio de links maliciosos por SMS ou WhatsApp, disfarçados de cobrança oficial da faculdade.

- Taxas de Transferência Falsas: Cobranças indevidas para supostamente acelerar processos de transferência entre instituições de ensino superior.

| Tipo de Fraude Educacional Frequente |

Público-Alvo Principal da Quadrilha |

Mecanismo e Narrativa do Golpe |

| Falso Desconto de Mensalidade Universitária |

Pais de alunos do ensino superior ou básico privado |

Ligação mascarada da tesouraria oferecendo quitação via PIX com desconto irreal |

| Golpe da Manutenção do FIES ou Prouni |

Estudantes bolsistas ou financiados pelo governo |

Ameaça de cancelamento imediato do benefício se não houver o pagamento de uma "taxa de sistema" |

| Falsa Taxa de Vestibular e Matrícula |

Vestibulandos aprovados recentemente |

Cobrança fraudulenta utilizando dados previamente vazados de listas de vestibulares |

Golpes Envolvendo o Ministério da Educação e Instituições Financeiras

A sofisticação chega ao ponto de os criminosos cruzarem dados vazados com informações bancárias. Eles ligam muitas vezes mascarando números do Ministério da Educação (MEC), confirmam o nome completo do estudante, o curso desejado e a instituição de ensino, criando uma narrativa de aprovação mediante o pagamento rápido de uma taxa de reserva de vaga.

Quando a família descobre a fraude, o prejuízo duplo se instaura: a perda do dinheiro e a frustração da vaga inexistente. Nesses casos, a responsabilidade civil recai sobre a instituição financeira que permitiu a abertura da conta "laranja" usada para receber os valores, por falha no processo de verificação de identidade (conhecido como "Know Your Customer").

As instituições de ensino também podem ser responsabilizadas se ficar comprovado que o vazamento dos dados pessoais do aluno ocorreu em seus sistemas internos, ferindo frontalmente a

Lei Geral de Proteção de Dados (LGPD). A defesa jurídica nesses cenários exige uma atuação contundente e especializada.

Você não precisa aceitar o prejuízo causado por um sistema falho. O estelionato eletrônico é um crime grave e os bancos têm o dever legal de proteger o seu dinheiro contra essas vulnerabilidades tecnológicas. Não arrisque seus direitos educacionais e financeiros tentando resolver a situação sozinho contra as grandes corporações. Entre em contato com nossos especialistas do Dr Oliveira Advocacia & Associados hoje mesmo pelo WhatsApp ou através do nosso formulário, e permita que nossa equipe lute pela justiça e pela recuperação do seu patrimônio.