O Brasil Está Envelhecendo: Como Barrar o Reajuste Abusivo do Plano de Saúde Após os 60 Anos

Escrito por

Dr Carlos Fernando Lopes de Oliveira

- O envelhecimento da população brasileira gerou uma explosão de reajustes abusivos aos 60 anos, prática frequentemente invalidada pela justiça.

- O Superior Tribunal de Justiça (STJ) possui regras matemáticas rígidas que proíbem aumentos desproporcionais e discriminatórios na última faixa etária.

- O Estatuto da Pessoa Idosa é sua principal defesa jurídica contra cobranças que inviabilizem a manutenção do seu plano de saúde.

- Negativas de medicamentos de alto custo para idosos pelas operadoras ou pelo Sistema Único de Saúde (SUS) podem ser revertidas via liminar.

- Você tem o direito de exigir a revisão contratual e a devolução de valores pagos indevidamente nos últimos três anos, conforme o Código de Defesa do Consumidor (CDC).

O Brasil Está Envelhecendo: Como Barrar o Reajuste Abusivo do Plano de Saúde Após os 60 Anos

Olá. Sou o Dr. Carlos Oliveira, especialista em Direito da Saúde. Se você ou seus pais estão próximos de completar 60 anos, provavelmente já sentiram a angústia de abrir o boleto do plano de saúde e se deparar com um aumento assustador.

Essa não é uma preocupação isolada, mas sim o reflexo de uma profunda mudança estrutural no nosso país. Hoje, a expectativa de vida aumentou, mas as operadoras de saúde tentam repassar os custos desse envelhecimento inteiramente para o seu bolso. Continue lendo para descobrir as três formas legais e definitivas de proteger seus direitos e o seu patrimônio financeiro.

1. A Transição Demográfica Brasileira: O Fim do Bônus Demográfico e o Impacto na Saúde

O Brasil de hoje não é mais o país de jovens das décadas passadas. Os dados censitários mais recentes revelam uma mudança drástica na nossa pirâmide etária. Essa transformação afeta diretamente o mercado de saúde suplementar e a forma como você é tratado pelas operadoras.

Conforme reportado na análise da imprensa sobre o envelhecimento populacional brasileiro, o ritmo de crescimento do país desacelerou consideravelmente. Isso significa que há menos jovens entrando no sistema para financiar os custos das faixas etárias mais avançadas. Para manter margens de lucro exorbitantes, os planos de saúde adotaram a prática de sobretaxar os idosos.

A realidade é dura e inegável para as famílias brasileiras. Estudos demográficos confirmam a perda do nosso bônus demográfico histórico, com a fatia da população com menos de 30 anos caindo assustadoramente. As consequências dessa mudança estrutural são sentidas primeiramente no orçamento familiar voltado aos cuidados médicos.

O que dizem os dados recentes do IBGE

O Instituto Brasileiro de Geografia e Estatística (IBGE) tem sido categórico em seus relatórios anuais. O percentual de idosos no Brasil cresce a passos largos, enquanto a taxa de fecundidade despenca. Isso obriga a sociedade e o sistema judiciário a repensarem as políticas de proteção aos mais velhos, algo frequentemente destacado nas estatísticas oficiais de população do IBGE.

Pesquisas oficiais confirmam que a taxa de crescimento nacional segue em declínio constante. Quando as operadoras de saúde perceberam essa tendência, começaram a inflar as mensalidades da última faixa etária de forma predatória. O objetivo deles é claro: expulsar o idoso do sistema privado exatamente quando ele mais necessita de amparo.

| Ano Base | Expectativa de Vida ao Nascer | Percentual da População Acima de 60 Anos |

|---|---|---|

| 2000 | 69,8 anos | 8,6% |

| 2022 | 75,5 anos | 15,6% |

| 2050 (Projeção) | 81,3 anos | Aprox. 30,0% |

Para visualizar essa transformação, observe o impacto direto nas operadoras de saúde:

- Redução do número de usuários jovens que equilibram a balança financeira do fundo mútuo.

- Aumento exponencial de rescisões unilaterais de contratos por parte de operadoras que alegam "prejuízo".

- Criação de barreiras comerciais invisíveis, como reajustes de até 130% no mês do sexagésimo aniversário do cliente.

- Migração forçada de milhões de idosos para o Sistema Único de Saúde (SUS) devido à impossibilidade de pagamento.

A pressão sobre o sistema suplementar de saúde

A saúde suplementar no Brasil opera baseada no princípio do mutualismo. Os mais jovens, que teoricamente usam menos os serviços, ajudam a custear os tratamentos dos mais velhos. Com a inversão da pirâmide etária, esse modelo entrou em colapso proposital, gerando cobranças abusivas.

Ao invés de adaptarem seus modelos de gestão, as empresas de saúde optaram pelo caminho mais cruel. Elas aplicam reajustes confiscatórios que ferem frontalmente as regras governamentais. O idoso é tratado como um passivo financeiro, não como um consumidor vulnerável.

Diante desse cenário, a atuação incisiva de um advogado de direito da saúde torna-se vital. É necessário equilibrar essa relação de forças através do poder judiciário. Você não precisa aceitar calado as imposições unilaterais das gigantes da saúde.

2. O Aumento por Faixa Etária aos 60 Anos: O Que a Lei Permite e o Que é Abuso

Muitos clientes chegam ao meu escritório acreditando que qualquer aumento por mudança de idade é ilegal. Isso não é totalmente verdade. A legislação brasileira permite o reajuste, mas estabelece limites matemáticos e contratuais rigorosíssimos para que ele ocorra.

O grande problema reside na proporção desse aumento. A Lei 9.656/98 (Lei dos Planos de Saúde) estruturou regras claras para evitar que a mensalidade se torne impagável. Infelizmente, a maioria das administradoras burla essa matemática em contratos obscuros.

É fundamental que você entenda a diferença entre um reajuste legal e um reajuste abusivo. O abuso ocorre quando a operadora aplica índices aleatórios, sem base atuarial comprovada, apenas para forçar o cancelamento do contrato. Vamos analisar as regras detalhadamente.

Entendendo a regra da Agência Nacional de Saúde Suplementar (ANS)

Seguindo as diretrizes da Agência Nacional de Saúde Suplementar (ANS), foram estabelecidas 10 faixas etárias padrão para contratos firmados a partir de 2004. A última faixa começa exatamente aos 59 anos ou mais. É neste momento que o golpe financeiro costuma acontecer contra as famílias brasileiras.

Para evitar abusos, a agência reguladora criou regras de variação acumulada. A principal delas dita que o valor fixado para a última faixa etária não pode ser superior a seis vezes o valor da primeira faixa. Se o jovem de 0 a 18 anos paga R$ 500, o idoso de 60 anos não pode pagar mais que R$ 3.000.

| Faixa Etária ANS | Idade Correspondente | Atenção Jurídica Necessária |

|---|---|---|

| 1ª a 6ª Faixa | 0 a 43 anos | Reajustes geralmente moderados e proporcionais. |

| 7ª a 9ª Faixa | 44 a 58 anos | Início de saltos mais altos; requer leitura atenta do contrato. |

| 10ª Faixa | 59 anos ou mais | Foco principal de ações judiciais devido a reajustes extorsivos. |

Outra regra vital diz respeito à variação percentual acumulada entre as diferentes faixas. A soma dos percentuais de reajuste das últimas três faixas não pode ultrapassar o acumulado das sete primeiras. As operadoras frequentemente violam essa matemática complexa apostando no desconhecimento do consumidor.

- O reajuste deve estar expresso de forma clara, legível e ostensiva nas cláusulas do seu contrato.

- É terminantemente proibido aplicar índices genéricos ou esconder os percentuais em anexos não entregues ao consumidor.

- A justificativa atuarial do aumento deve ser aprovada preventivamente pela agência reguladora.

- Contratos antigos (não adaptados) possuem regras distintas, mas igualmente submetidas ao crivo do judiciário.

O Tema 952 do STJ: A tese fixada para os reajustes

Diante da enxurrada de processos judiciais, o Superior Tribunal de Justiça precisou pacificar o assunto. Através do julgamento de recursos repetitivos (Tema 952) pelo STJ, a corte superior estabeleceu os pilares do que é ou não permitido. Essa decisão possui força vinculante em todo o território nacional.

O tribunal definiu que o reajuste da última faixa não é ilegal por si só. No entanto, para ser considerado válido, ele deve preencher requisitos cumulativos obrigatórios. Se a sua operadora falhar em apenas um deles, o reajuste é nulo de pleno direito.

"O reajuste de mensalidade de plano de saúde individual ou familiar fundado na mudança de faixa etária do beneficiário é válido desde que (i) haja previsão contratual, (ii) sejam observadas as normas expedidas pelos órgãos governamentais competentes e (iii) não sejam aplicados índices percentuais desarrazoados ou aleatórios que onerem excessivamente o consumidor ou discriminem o idoso." - Tese firmada pelo STJ no Tema 952.

A palavra "desarrazoado" é o ponto central da sua defesa. Aumentos de 80%, 100% ou 130% aos 60 anos são quase unanimemente considerados desarrazoados pelos juízes de primeira e segunda instância. Eles configuram uma clara violação da boa-fé contratual.

3. Estatuto da Pessoa Idosa: A Sua Maior Arma Jurídica Contra Práticas Discriminatórias

O Estatuto da Pessoa Idosa (Lei 10.741/2003) revolucionou o direito civil brasileiro. Ele elevou a proteção jurídica daqueles que ultrapassam os 60 anos a um patamar de prioridade absoluta. Quando falamos de planos de saúde, este estatuto é o escudo perfeito contra a ganância corporativa.

A lógica do estatuto é muito simples: a saúde é o bem jurídico supremo. Cobrar valores que inviabilizam o acesso à saúde é uma forma de violência patrimonial e psicológica. O ordenamento jurídico não tolera expedientes que expulsem o idoso do mercado de consumo.

Muitas operadoras alegam que o estatuto não se aplica a contratos assinados antes da sua vigência. Essa é uma tese derrotada diariamente nos tribunais. A proteção à vida e à dignidade humana tem aplicação imediata e sobrepõe-se a cláusulas contratuais abusivas.

O artigo 15 e a proibição de discriminação

O coração da sua defesa reside no Artigo 15, parágrafo 3º do Estatuto da Pessoa Idosa. Este dispositivo legal é claro ao vedar a discriminação do idoso nos planos de saúde. A proibição recai especificamente sobre a cobrança de valores diferenciados em razão estrita da idade.

Para o legislador, o envelhecimento é um processo natural, não um risco punível com multas disfarçadas de mensalidade. Quando a seguradora aplica um salto percentual absurdo apenas porque você apagou 60 velinhas, ela comete um ato discriminatório direto. A jurisprudência consolidou o entendimento de que isso fere frontalmente o Código de Defesa do Consumidor (Lei 8.078/1990).

| Prática da Operadora | Visão da Operadora | Visão do Estatuto da Pessoa Idosa / CDC |

|---|---|---|

| Reajuste de 120% aos 59/60 anos | "Repasse legal de custos de risco" | Prática discriminatória, confiscatória e abusiva. |

| Rescisão por alta sinistralidade | "Direito de encerrar contrato deficitário" | Ilegalidade absoluta se o usuário for idoso ou estiver em tratamento. |

| Negativa de home care ao idoso | "Procedimento fora do rol obrigatório" | Violação da dignidade se prescrito pelo médico assistente. |

- A vedação à discriminação aplica-se independentemente do tipo de plano (individual, familiar ou coletivo por adesão).

- Aumentos que comprometam a maior parte da aposentadoria ou renda do idoso são considerados confiscatórios.

- A onerosidade excessiva permite a intervenção judicial imediata para readequação do equilíbrio econômico do contrato.

Se isso parece complexo e as parcelas já estão corroendo o seu orçamento, a equipe do Dr Oliveira Advocacia pode ajudar a estancar essa sangria financeira imediatamente. Não hesite em buscar seus direitos.

Contratos antigos vs. Contratos novos (Lei 9.656/98)

A análise jurídica de um reajuste abusivo depende profundamente do ano em que você assinou o papel. A Lei 9.656/98 dividiu a história da saúde suplementar no Brasil em duas eras. Identificar a qual grupo você pertence é o primeiro passo da nossa estratégia processual.

Contratos não regulamentados (assinados antes de 1999) costumam ter cláusulas muito vagas sobre reajustes. Nesses casos, o Supremo Tribunal Federal (STF) e o STJ já determinaram que o estatuto protetivo se aplica para barrar aumentos desarrazoados. A falta de regras claras na época não dá um cheque em branco para a operadora hoje.

Para os contratos regulamentados (pós-1999), aplica-se rigorosamente a cartilha da agência reguladora e as limitações do Tema 952. Em ambos os cenários, se o aumento asfixiar o orçamento familiar, o juiz terá o poder de reduzi-lo a patamares justos, geralmente substituindo o índice abusivo pelo índice oficial da agência reguladora.

4. Negativas de Cobertura e Tratamentos de Alto Custo: Como o SUS e os Planos Devem Agir

O envelhecimento populacional não traz apenas a dor de cabeça das mensalidades caras. Com o avanço da idade, surge a necessidade de tratamentos oncológicos, cirurgias complexas e medicamentos de alto custo. É nesse momento crítico que as negativas de cobertura se tornam uma questão de vida ou morte.

As operadoras de saúde frequentemente negam tratamentos essenciais alegando que o procedimento está fora do rol da agência reguladora. Felizmente, a Constituição Federal de 1988 garante o direito à vida, e a jurisprudência recente derrubou o caráter taxativo absoluto desse rol. Se há prescrição médica fundamentada, a cobertura é obrigatória.

Quando o plano falha ou para os brasileiros que não possuem saúde suplementar, o Sistema Único de Saúde (SUS) é o garantidor de última instância. A recusa do Estado em fornecer medicamentos vitais também gera o direito a medidas judiciais emergenciais.

A obrigação de fornecimento de medicamentos de alto custo

Medicamentos oncológicos, terapias biológicas e remédios importados custam dezenas, às vezes centenas de milhares de reais. Nenhum cidadão comum consegue arcar com essas despesas. A justiça entende que o plano de saúde não pode cobrir a doença, mas negar o único tratamento capaz de curá-la.

O Superior Tribunal de Justiça (STJ) pacificou que a recusa injustificada de cobertura médica gera, inclusive, dano moral in re ipsa (presumido). O sofrimento psicológico adicionado ao paciente já fragilizado pela doença agrava severamente a ilicitude da conduta da operadora.

| Tipo de Negativa | Argumento da Operadora | O que diz a Justiça Brasileira |

|---|---|---|

| Medicamento Off-label | Uso não previsto na bula aprovada pela Anvisa. | Se houver respaldo científico e prescrição médica, a cobertura é devida. |

| Tratamento Experimental | Procedimento sem validação clínica plena. | A operadora pode negar, salvo se for a única alternativa de vida atestada. |

| Limitação de Sessões (Fisioterapia/Psicologia) | Cota máxima anual do contrato atingida. | Cláusula abusiva. A quantidade de sessões é definida pelo médico, não pelo plano. |

- O médico assistente (mesmo que não conveniado) é a única autoridade capaz de definir o tratamento adequado ao paciente.

- A operadora não pode interferir na conduta médica, limitando sessões de fisioterapia, fonoaudiologia ou quimioterapia prescritas.

- A negativa de medicamentos off-label (uso fora da bula) é considerada abusiva quando há evidências científicas de eficácia.

- A recusa no fornecimento de próteses, órteses e materiais cirúrgicos essenciais ao procedimento coberto é ilegal.

A complementaridade entre o SUS e a Saúde Suplementar

Muitas vezes, a batalha jurídica precisa ser travada em duas frentes simultâneas. Quando um medicamento de altíssimo custo não tem registro na Anvisa, a operadora privada pode legalmente negar o fornecimento. Nesses casos de exceção, a responsabilidade recai integralmente sobre o Estado.

A este respeito, os critérios rigorosos fixados pelo Supremo Tribunal Federal (STF) através do Tema 6 estabelecem exatamente quando o Estado deve fornecer remédios não padronizados pelo SUS. É preciso comprovar a hipossuficiência financeira, a imprescindibilidade do remédio e a ineficácia dos tratamentos já oferecidos pela rede pública. Uma ação bem fundamentada consegue tutelas de urgência em questão de horas.

A nossa constituição consagra a saúde como direito de todos e dever do Estado. Portanto, seja contra a União, o Estado, o Município ou a operadora privada, o cidadão idoso jamais deve ficar desamparado na sua hora de maior fragilidade física.

5. Guia Prático: Como Identificar um Reajuste Abusivo no Seu Boleto

A teoria jurídica é vasta, mas como você pode aplicar isso no seu dia a dia? Identificar o abuso exige atenção aos detalhes do seu contrato e histórico de pagamentos. A maioria das fraudes matemáticas das seguradoras passa despercebida por anos.

Você precisa criar o hábito de arquivar todas as suas faturas, apólices e aditivos contratuais. A transparência na saúde suplementar é uma ilusão; as empresas contam com a sua desorganização para lucrar. Vamos transformar a sua indignação em provas materiais robustas.

Abaixo, detalharei as etapas exatas que realizamos em nosso escritório para realizar a auditoria de um contrato. Você mesmo pode fazer uma análise preliminar antes de buscar ajuda especializada.

Analisando o percentual de aumento

O primeiro passo é verificar o mês em que ocorreu o salto no valor da sua fatura. Geralmente, o reajuste por faixa etária ocorre no mês de aniversário em que você completa 59, 60 ou 61 anos, dependendo do ano de assinatura do seu contrato. Pegue o boleto anterior e o boleto do mês do aumento.

Faça uma conta simples de porcentagem para descobrir o índice aplicado. Se o seu boleto saltou de R$ 1.000 para R$ 1.850, o reajuste foi de 85%. Qualquer índice que ultrapasse a barreira dos 30% a 40% já acende um alerta vermelho gravíssimo sobre a legalidade da cobrança.

- Verifique se no mesmo mês não houve a cumulação indevida do reajuste anual da agência reguladora com o reajuste de faixa etária.

- Leia as cláusulas do seu contrato original para confirmar se o percentual cobrado estava expressamente previsto em tabela.

- Exija da operadora, por escrito, a memória de cálculo atuarial que justifica a cobrança daquele valor específico.

O cálculo matemático exigido pelo STJ

Para ilustrar a complexidade das regras impostas pela agência reguladora e fiscalizadas pelo judiciário, trago uma visualização prática. A variação acumulada é o calcanhar de aquiles das operadoras de saúde, pois elas raramente respeitam a proporção obrigatória.

Se o seu contrato é posterior a 2004, a regra das 10 faixas se aplica. A soma do percentual de aumento da 8ª, 9ª e 10ª faixas etárias jamais poderá ser maior que a soma do percentual da 1ª à 7ª faixa. Veja a comparação em uma tabela ilustrativa:

| Faixa Etária | Variação Legal e Proporcional (Exemplo) | Variação Abusiva Comum (Ilegal) |

|---|---|---|

| 1ª a 7ª Faixa (Acumulado) | Aumento acumulado de 110% | Aumento acumulado de 80% |

| 8ª a 10ª Faixa (Acumulado) | Aumento de até 110% (Respeita a regra) | Aumento de 150% (Viola a regra da ANS) |

| Mensalidade final aos 60 anos | Valor pagável e equilibrado | Valor extorsivo e confiscatório |

Se a matemática do seu plano se assemelha à coluna da "Variação Abusiva", você está sendo lesado. O judiciário pode anular esse índice, substituí-lo por um percentual justo e ordenar a devolução de tudo o que você pagou a mais.

6. O Que Fazer ao Sofrer um Aumento Desproporcional ou Negativa Médica

A constatação do abuso gera revolta, mas a inércia não resolverá o seu problema financeiro. O direito socorre aos que não dormem, e os prazos legais para contestar cobranças abusivas são implacáveis. Você precisa agir com rapidez e precisão tática.

A lei determina que cobranças indevidas podem gerar direito à restituição. Contudo, em questões de planos de saúde, o entendimento majoritário do judiciário garante a devolução na forma simples, acrescida de juros e correção monetária, em conformidade com o que dita a jurisprudência baseada no Código Civil Brasileiro (Art. 876 sobre repetição do indébito).

Existem dois caminhos principais: a via administrativa e a via judicial. Geralmente, a primeira serve apenas para constituir provas da intransigência da operadora. A solução definitiva invariavelmente passa pela intervenção de um juiz de direito.

A via administrativa vs. Via judicial

| Via de Resolução | Órgão Envolvido | Efetividade Real |

|---|---|---|

| Administrativa | ANS / Procon | Baixa. Geralmente resulta em multas para a operadora, mas raramente reverte o aumento do consumidor. |

| Consumidor.gov | Ministério da Justiça | Média. Útil para negativas simples de exames, ineficaz para cálculos atuariais complexos. |

| Judicial | Justiça Estadual | Alta. É o único meio capaz de garantir liminares imediatas e a devolução em dinheiro do valor pago a mais. |

Sua primeira ação deve ser formalizar o protocolo de reclamação no Serviço de Atendimento ao Consumidor (SAC) da própria operadora. Solicite explicações detalhadas sobre o reajuste. Anote o número do protocolo, a data, a hora e o nome do atendente.

Com a negativa ou resposta evasiva da empresa em mãos, abra uma reclamação através do portal oficial da Agência Nacional de Saúde Suplementar (ANS) e no Procon do seu estado. Esses órgãos notificarão a empresa para prestar esclarecimentos formais. Essa etapa não garante a redução do valor, mas cria um lastro probatório excelente para o processo.

- Reúna os boletos dos últimos 3 a 5 anos para comprovar o histórico de pagamentos regulares.

- Solicite uma cópia integral do seu contrato e de todos os aditivos assinados junto à operadora.

- Guarde todas as trocas de e-mails, cartas e mensagens de texto recebidas da administradora de benefícios.

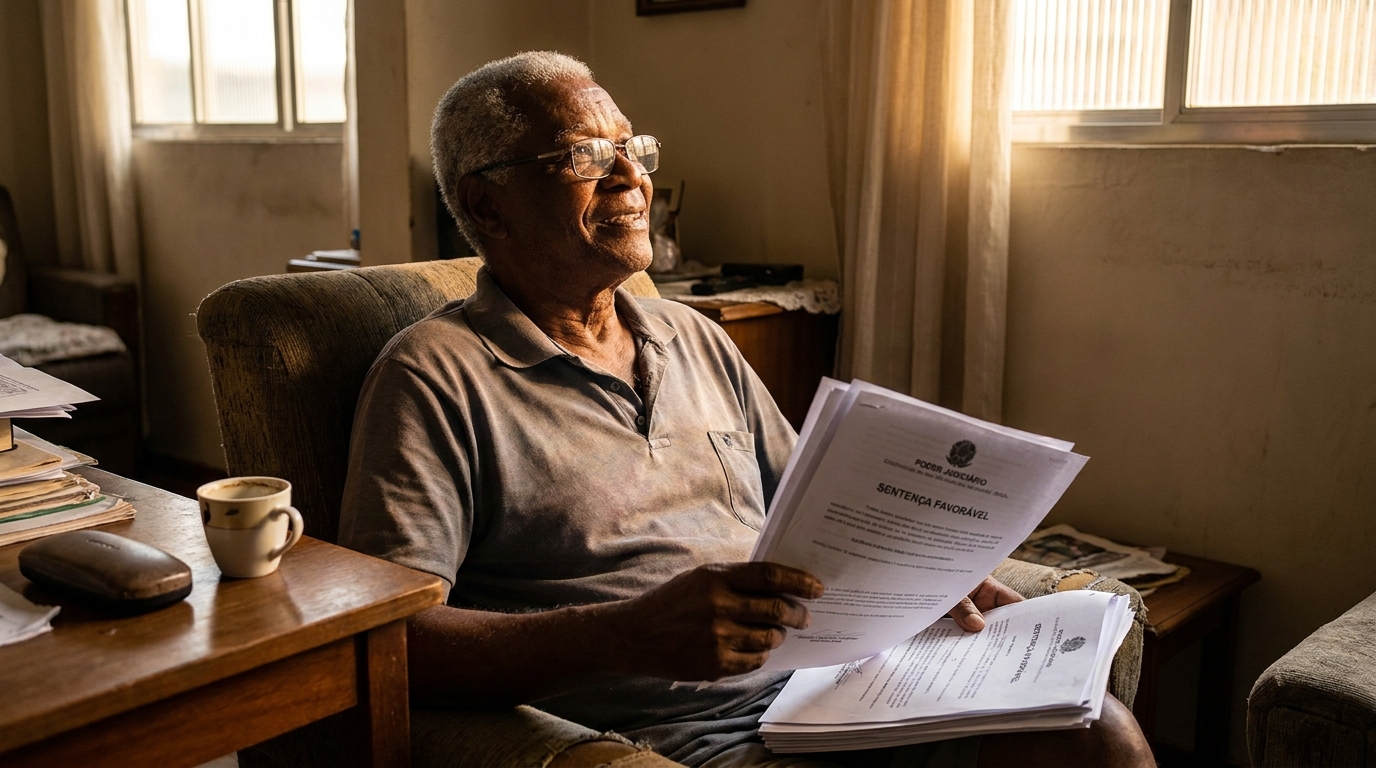

A via judicial: Tutela de Urgência (Liminar)

Quando a fatura do plano consome a sua aposentadoria ou quando a quimioterapia é negada, não há tempo para esperar meses por uma sentença. A lei processual civil brasileira prevê o instituto da Tutela de Urgência, popularmente conhecida como liminar.

O juiz pode analisar o seu caso em até 48 horas. Demonstrada a probabilidade do direito (violação do estatuto) e o perigo de dano (risco de cancelamento do plano por inadimplência), o magistrado ordena a redução imediata da mensalidade. A empresa é obrigada a emitir um novo boleto com valor justo sob pena de multas diárias pesadíssimas.

Além de estancar a cobrança abusiva, a ação judicial pleiteia a revisão contratual definitiva e a repetição do indébito. Isso significa que você receberá de volta todos os valores pagos a mais nos últimos três anos. É uma recomposição justa do seu patrimônio subtraído ilegalmente.

7. Perguntas Frequentes (FAQ) sobre Direitos do Idoso na Saúde

No meu dia a dia advogando na defesa de pacientes, ouço as mesmas dúvidas angustiantes repetidas vezes. O desconhecimento é a maior arma das grandes corporações contra o cidadão. Por isso, compilei as respostas essenciais para as dúvidas mais comuns das famílias brasileiras baseando-me nas decisões e súmulas publicadas pelo Superior Tribunal de Justiça (STJ).

A legislação de saúde suplementar é um labirinto, mas seus direitos fundamentais são inegociáveis. Se a sua dúvida não estiver respondida abaixo, lembre-se de que cada contrato possui particularidades que exigem análise individualizada.

| Dúvida Frequente | Posição da Legislação/Jurisprudência | O que você deve fazer |

|---|---|---|

| Plano pode cancelar contrato por idade? | Ilegal. Rescisão por idade é proibida pela Lei 9.656/98. | Ingressar com liminar para reativação imediata. |

| Ação judicial demora muito? | A ação em si pode levar meses, mas a liminar sai em 24h a 72h. | Procurar advogado especialista rapidamente. |

| Preciso pagar o boleto abusivo antes de processar? | Recomenda-se pagar se possível para não gerar inadimplência antes da liminar. | O valor pago a mais será devolvido com juros. |

Confira abaixo os questionamentos mais urgentes dos nossos clientes explicados em detalhes:

- O plano de saúde pode me expulsar por atingir uma certa idade? Não. A rescisão unilateral de contrato individual ou familiar por motivo de idade ou doença é expressamente proibida pela Lei 9.656/98. Trata-se de conduta ilícita grave.

- A operadora pode negar cobertura alegando doença preexistente após anos de pagamento? Não. Após o período legal de carência ou cobertura parcial temporária (máximo de 24 meses), o plano é obrigado a cobrir qualquer patologia, sendo proibida a recusa de tratamento contínuo.

- Qual o prazo máximo para pedir o reembolso dos valores pagos a mais? O Superior Tribunal de Justiça (STJ) definiu que o prazo prescricional é de 3 anos. Você só pode cobrar a devolução do dinheiro pago indevidamente nos últimos 36 meses antes de entrar com a ação.

- A liminar contra o plano de saúde demora muito? Em casos de urgência médica ou risco iminente de perda do plano, o juiz de plantão ou o juiz titular costuma despachar o pedido de liminar em prazos que variam de 24 a 72 horas após a distribuição da ação.

Não permita que o envelhecimento seja tratado como um castigo financeiro pelas operadoras de saúde. A transição demográfica do nosso país exige respeito aos pioneiros que construíram esta nação. O direito à vida e à saúde digna na terceira idade é garantido por lei e protegido veementemente pelos tribunais superiores.

Se você, seus pais ou seus avós estão sendo vítimas de aumentos confiscatórios, ou se tiveram um tratamento médico essencial negado de forma cruel, a lei está do seu lado. Não arrisque seus direitos e não perca tempo pagando valores abusivos que enriquecem ilicitamente as grandes corporações. Entre em contato com nossos especialistas hoje mesmo para uma análise detalhada e gratuita da sua situação contratual.

Sobre o Autor

Dr Carlos Fernando Lopes de Oliveira

Mestre em Ciências Jurídicas (UFPB). Advogado OAB/SP 524.997 e OAB/PE 24.469D. Especialista em Gestão Empresarial (CEDEPE). Docente universitário (UFPB/FIR/AESO) e assessor jurídico em órgãos federais (IBAMA). Pesquisador multidisciplinar com forte atuação em Direito Constitucional, Direito Econômico, Direito da Saúde, Propriedade Intelectual, Saúde Mental e Biotecnologias. Escritor premiado (Prêmio Ministro Evandro Lins e Silva), unindo rigor técnico legal à visão jurídica humanizada.