Inadimplência em alta: O plano de saúde pode cancelar seu convênio por atraso no pagamento?

Escrito por

Dr Carlos Fernando Lopes de Oliveira

- O cancelamento unilateral do plano de saúde por inadimplência exige um atraso superior a 60 dias, consecutivos ou não, nos últimos 12 meses.

- A Agência Nacional de Saúde Suplementar (ANS) obriga que a operadora notifique o beneficiário presencialmente ou por carta até o 50º dia de atraso.

- Pacientes internados ou em tratamentos médicos contínuos essenciais à vida não podem ter o convênio cancelado, mesmo em caso de dívida ativa.

- O fim do programa Desenrola aumentou o endividamento, mas a Lei 9.656/98 protege o cidadão contra cortes abruptos e desumanos na saúde privada.

Inadimplência em alta: O plano de saúde pode cancelar seu convênio por atraso no pagamento?

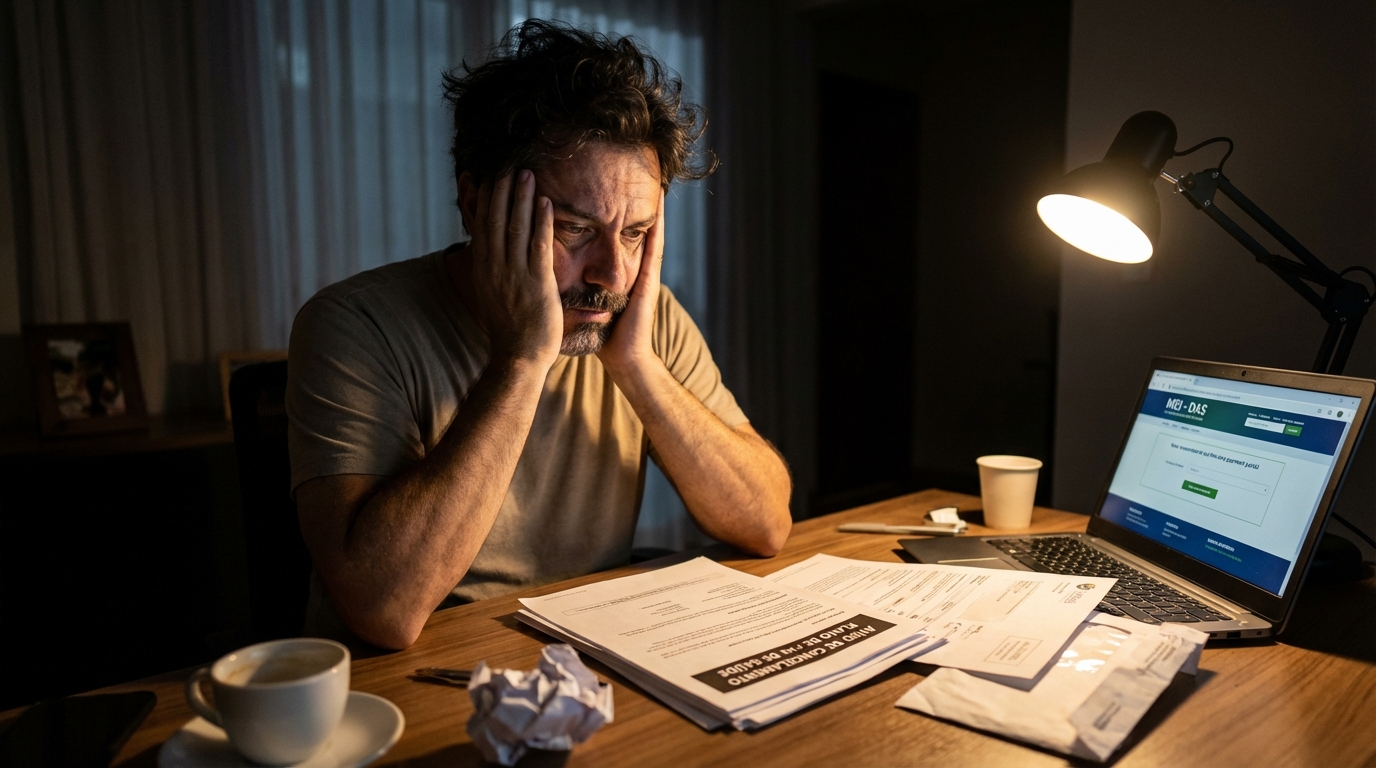

O cenário financeiro brasileiro atravessa um momento de extrema fragilidade, impactando diretamente o acesso à saúde privada. Com o encerramento das principais fases de renegociação de dívidas do governo, milhares de famílias viram seu orçamento estrangular. A consequência imediata é o atraso no pagamento de boletos essenciais, gerando o medo paralisante de perder o acesso a médicos e hospitais.

Muitos cidadãos acreditam que o simples atraso de uma mensalidade dá à operadora o direito de bloquear o atendimento do dia para a noite. No entanto, a legislação brasileira possui mecanismos rigorosos para proteger a vida e a dignidade do consumidor. Continue lendo para descobrir as 3 formas legais de proteger seus direitos, evitar o cancelamento abusivo e garantir que sua família não fique desamparada no momento em que mais precisar.

Como especialista em Direito da Saúde no Dr Oliveira Advocacia & Associados, acompanho diariamente a angústia de pacientes barrados em recepções de hospitais. Nosso objetivo com este guia é fornecer a você, de forma clara e educativa, as ferramentas jurídicas necessárias para combater abusos. Você compreenderá exatamente quais são as regras, os prazos e as obrigações que as gigantes da saúde suplementar frequentemente tentam esconder do consumidor.

O Fim do Desenrola e o Impacto Direto na Saúde Suplementar

A instabilidade econômica recente gerou um efeito cascata preocupante na economia doméstica dos brasileiros. Reportagens recentes da grande mídia destacam que o Brasil ganhou 9 milhões de novos inadimplentes desde o fim do Desenrola, revelando a dura realidade do retorno ao endividamento. Quando a renda aperta, a mensalidade do plano de saúde, que frequentemente sofre reajustes abusivos, torna-se um fardo pesado.

Neste contexto de vulnerabilidade, as operadoras de planos de saúde costumam adotar posturas agressivas de cobrança e suspensão de serviços. O cidadão, já fragilizado pela falta de recursos, sente-se impotente diante das ameaças de cancelamento do contrato. Contudo, o acesso à saúde é um direito fundamental protegido pela Constituição Federal, e as relações de consumo na saúde suplementar não operam como um contrato de telefonia ou internet.

Para entender o panorama atual, precisamos observar as principais dores enfrentadas pelos consumidores que entram nas estatísticas de inadimplência:

- Surpresa na emergência: Descobrir o bloqueio do plano apenas ao necessitar de atendimento de urgência.

- Falta de comunicação: Ausência de avisos prévios claros sobre o risco iminente de rescisão contratual.

- Interrupção de terapias: Suspensão abrupta de tratamentos contínuos para doenças crônicas ou transtornos como o TEA (Transtorno do Espectro Autista).

- Cobranças retroativas: Exigência de pagamentos com juros abusivos sob ameaça de perda definitiva da carência já cumprida.

| Prática da Operadora | Legalidade perante a Justiça | Impacto no Consumidor |

|---|---|---|

| Bloqueio de consultas com 15 dias de atraso | Ilegal. Fere a legislação específica do setor. | Impede o acesso à saúde preventiva e acompanhamentos. |

| Cancelamento automático no 61º dia sem aviso | Ilegal. Exige notificação prévia obrigatória. | Gera perda de carências de forma arbitrária. |

| Pressão para assinar novo contrato mais caro | Abusivo. Viola a boa-fé objetiva. | Aumento severo dos custos familiares mensais. |

A Relação Desigual entre Operadora e Paciente

O Código de Defesa do Consumidor (CDC) reconhece que, em um contrato de plano de saúde, o consumidor é a parte hipossuficiente. Isso significa que a lei presume que você tem menos conhecimento técnico e poder financeiro do que a operadora. Por isso, cláusulas que permitem o cancelamento automático ou sem justificativa plausível são consideradas nulas de pleno direito.

As operadoras utilizam sistemas automatizados que, muitas vezes, ignoram as diretrizes protetivas da Agência Nacional de Saúde Suplementar (ANS). Bloqueios preventivos ocorrem com apenas 15 ou 30 dias de atraso, o que configura uma prática totalmente ilegal e passível de punição judicial. O beneficiário não pode ser tratado como um mero número em uma planilha de faturamento.

A proteção contratual visa garantir o princípio da continuidade do serviço, especialmente por se tratar da preservação da vida. Se o seu convênio foi suspenso nos primeiros dias de atraso, saiba que essa conduta fere frontalmente a boa-fé objetiva exigida nos contratos de longo prazo.

A Regra de Ouro: O Que Diz a Lei 9.656/98 Sobre Inadimplência

A espinha dorsal da defesa do consumidor na saúde privada é a Lei 9.656/98, conhecida como a Lei dos Planos de Saúde. O seu artigo 13, inciso II, estabelece as regras claras e inegociáveis para a suspensão ou rescisão unilateral do contrato por falta de pagamento. A lei proíbe terminantemente que a operadora encerre o contrato de forma arbitrária.

Para que o plano de saúde possa legalmente cancelar o seu convênio por inadimplência, dois requisitos cumulativos e obrigatórios devem ser preenchidos. Se a operadora falhar em apenas um deles, o cancelamento é considerado nulo. É aqui que a maioria das empresas comete falhas graves, abrindo espaço para a reversão judicial da medida.

Preste muita atenção a estas regras, pois elas são o seu escudo contra os abusos do sistema de saúde suplementar:

- O prazo de 60 dias: O cancelamento só é permitido se houver um atraso superior a 60 dias, que podem ser consecutivos ou acumulados ao longo dos últimos 12 meses de vigência do contrato.

- A notificação prévia: A operadora é expressamente obrigada a notificar o consumidor inadimplente até o 50º dia de atraso, informando inequivocamente sobre o risco de rescisão.

- Oportunidade de purgar a mora: Após ser notificado, o consumidor deve ter um prazo (no mínimo 10 dias) para regularizar a dívida antes que o corte definitivo aconteça.

- Clareza na comunicação: A carta de notificação não pode ser um simples boleto de cobrança; deve ser um documento formal alertando sobre o cancelamento unilateral.

| Requisito Legal | O que a Lei Exige | Falha Comum da Operadora |

|---|---|---|

| Atraso Mínimo | Mais de 60 dias (consecutivos ou não) no ano. | Cancelar com 30 ou 45 dias de atraso. |

| Notificação do Titular | Até o 50º dia de inadimplência, de forma clara. | Enviar SMS genérico ou e-mail que vai para o Spam. |

| Comprovação de Recebimento | Aviso de Recebimento (AR) assinado pelo titular. | Aceitar AR assinado por terceiros (ex: porteiro). |

A Exigência da Notificação Prévia ANS

A notificação de inadimplência não pode ser feita de qualquer maneira. As normativas da ANS, consolidadas ao longo dos anos por súmulas normativas, exigem que o aviso chegue de fato ao conhecimento do titular do plano. Um simples e-mail genérico que cai na caixa de spam ou um SMS não são suficientes para configurar a notificação válida exigida por lei.

A jurisprudência tem entendimento pacificado de que a notificação deve ser pessoal. Isso significa que a operadora deve enviar correspondência com Aviso de Recebimento (AR) ou utilizar meios eletrônicos apenas se houver confirmação inequívoca de leitura pelo beneficiário titular. Se o AR for assinado pelo porteiro ou por terceiros sem que a informação chegue a você, os tribunais frequentemente anulam o cancelamento.

Se isso parece complexo e você suspeita que seu plano foi cortado sem os devidos trâmites legais, a equipe do Dr Oliveira Advocacia & Associados pode ajudar a analisar seu caso e buscar a reativação imediata do seu convênio. Não permita que a burocracia custe a sua saúde.

Tratamentos Contínuos e Casos de Risco à Vida: A Proteção Absoluta

Existe uma barreira intransponível que as operadoras de saúde não podem cruzar, independentemente de quantos dias de inadimplência existam: a preservação da vida. Quando o beneficiário está internado ou em meio a um tratamento médico contínuo e essencial para sua sobrevivência, o cancelamento do plano é estritamente proibido. O direito à vida sempre se sobrepõe ao direito de cobrança da empresa.

A interrupção da cobertura nestas circunstâncias configura prática abusiva e pode acarretar severas condenações por danos morais e materiais contra a operadora. Abaixo, listamos algumas das condições em que a proteção judicial se aplica de forma imediata:

- Pacientes oncológicos realizando sessões de quimioterapia ou radioterapia.

- Pessoas dependentes de sessões regulares de hemodiálise.

- Gestantes em trabalho de parto iminente ou em gestação de alto risco.

- Indivíduos internados em Unidade de Terapia Intensiva (UTI) ou enfermarias.

- Crianças e adultos em terapias multidisciplinares para Transtorno do Espectro Autista (TEA).

Para ilustrar a gravidade desta proteção, elaboramos uma tabela com situações reais onde o cancelamento, mesmo com 60 dias de atraso e notificação prévia, é considerado abusivo pelo Poder Judiciário:

| Situação do Paciente | O Plano Pode Cancelar por Inadimplência? | Fundamento Jurídico e Entendimento |

|---|---|---|

| Internação Hospitalar (UTI ou Enfermaria) | NÃO. Totalmente proibido. | O plano deve arcar com os custos até a alta médica definitiva, independentemente da dívida. |

| Tratamento Oncológico (Quimioterapia/Radioterapia) | NÃO. Suspensão abusiva. | Risco de morte iminente. A interrupção viola a dignidade da pessoa humana (Constituição Federal). |

| Tratamentos para Transtorno do Espectro Autista (TEA) | NÃO. Exige continuidade. | A jurisprudência entende que terapias multidisciplinares são de natureza contínua e essencial ao desenvolvimento. |

| Paciente Saudável em Exames de Rotina | SIM, se cumprir os requisitos legais. | Após 60 dias de atraso e notificação prévia válida, a lei permite a rescisão do contrato. |

A Posição Firme do Superior Tribunal de Justiça (STJ)

O STJ tem sido o grande guardião dos pacientes vulneráveis no Brasil. Através da jurisprudência pacificada do Superior Tribunal de Justiça (STJ), os ministros consolidaram o entendimento de que a cláusula de rescisão contratual por inadimplência, embora válida em abstrato, tem sua eficácia suspensa quando o paciente está em tratamento de doença grave. É a chamada função social do contrato em ação.

"É abusiva a rescisão contratual de plano de saúde por parte da operadora, independentemente do regime de contratação (individual, familiar ou coletivo), durante o período em que o usuário estiver submetido a tratamento médico de emergência, urgência ou de doença grave que demande atendimento contínuo, ainda que haja inadimplência."

Se você ou um familiar sofreu a interrupção de um tratamento vital por causa de faturas em aberto, saiba que a operadora cometeu um ilícito civil. Nesses casos, o advogado especialista em direito da saúde atua com rapidez excepcional, buscando o Poder Judiciário para impor o retorno imediato da cobertura e do tratamento.

Diferenças Cruciais: Planos Individuais, Familiares e Coletivos

Um erro comum que prejudica muitos beneficiários é desconhecer o tipo exato de contrato que possuem. As regras estabelecidas pela Lei 9.656/98 e pela ANS sobre inadimplência aplicam-se de forma diferente dependendo se o seu plano é individual/familiar ou se é um plano coletivo (empresarial ou por adesão). A dinâmica da notificação muda significativamente.

Nos planos individuais ou familiares, você assina o contrato diretamente com a operadora. Aqui, a regra dos 60 dias de atraso e da notificação até o 50º dia aplica-se de forma direta e inquestionável. A operadora tem a obrigação de contatar você pessoalmente antes de tomar qualquer medida restritiva. Trata-se da modalidade mais protegida pelo ordenamento jurídico brasileiro.

No entanto, o cenário torna-se mais nebuloso quando tratamos de planos coletivos, que hoje representam a esmagadora maioria do mercado brasileiro. Entenda as categorias principais e seus riscos:

- Planos Coletivos Empresariais (PME): Contratados por empresas, muitas vezes usando um MEI. O cancelamento por inadimplência ocorre diretamente contra o CNPJ contratante.

- Planos Coletivos por Adesão: Contratados via sindicatos, associações ou administradoras de benefícios (Qualicorp, Supermed, etc.).

- O Risco da Exclusão: Em planos empresariais, se a empresa atrasar a fatura global, todos os funcionários podem perder a cobertura simultaneamente.

- Notificação Indireta: Muitas vezes, a operadora notifica a empresa ou a administradora, e o beneficiário final (o paciente) é pego de surpresa na porta do hospital.

| Tipo de Plano | Responsável pelo Pagamento | Quem recebe a Notificação de Atraso |

|---|---|---|

| Individual / Familiar | Pessoa Física (Beneficiário) | Diretamente o beneficiário titular. |

| Coletivo por Adesão | Administradora de Benefícios | A administradora e, por extensão, o titular via boleto. |

| Coletivo Empresarial (PME/MEI) | Empresa Empregadora (CNPJ) | O representante legal da empresa (CNPJ). |

O Perigo Oculto nos Planos por Adesão e MEI

Muitas famílias, fugindo dos altos custos dos planos individuais, abrem um MEI (Microempreendedor Individual) apenas para contratar um plano de saúde empresarial mais barato. O que os corretores não costumam explicar é que, em contratos empresariais, as operadoras frequentemente exigem menos dias de atraso para iniciar o processo de cancelamento, amparadas por cláusulas contratuais agressivas.

Ainda assim, o Código de Defesa do Consumidor permanece aplicável. Se você possui um plano via MEI com seus familiares como dependentes e o contrato foi cancelado por inadimplência de forma abrupta, os tribunais têm interpretado que esses falsos contratos coletivos devem receber a mesma proteção dos planos familiares. A necessidade de notificação prévia e clara permanece inafastável.

Para os contratos geridos por Administradoras de Benefícios, a responsabilidade de enviar a notificação de atraso costuma ser da administradora. Se ela falhar em avisar o consumidor a tempo de permitir o pagamento da dívida, tanto a administradora quanto a operadora do plano de saúde respondem solidariamente pelos danos causados pela suspensão ilegal da assistência médica.

O Que Fazer se o Seu Plano Foi Cancelado Indevidamente?

O momento em que você descobre o cancelamento do plano de saúde costuma ser marcado por desespero e confusão, especialmente se ocorreu em um ambiente hospitalar. Manter a calma é fundamental, mas agir com rapidez estratégica é o que garantirá o restabelecimento dos seus direitos. O sistema legal oferece caminhos eficazes para contornar abusos cometidos por grandes operadoras.

Seu primeiro passo é não aceitar respostas verbais de atendentes de telemarketing. Exija protocolos, grave as ligações (é seu direito) e documente cada tentativa de contato. A prova documental será a base da sua vitória caso o problema precise ser escalado para as vias judiciais. Nunca pague boletos com cobranças retroativas sob a promessa vazia de reativação sem que haja um documento formal da operadora garantindo o retorno integral da cobertura e das carências.

Para organizar sua defesa contra o cancelamento indevido por inadimplência, siga este roteiro prático e jurídico:

- Reúna Provas Imediatamente: Guarde os comprovantes de pagamento dos meses anteriores, o boleto em atraso (se houver) e printe as telas do aplicativo da operadora que demonstram o bloqueio.

- Verifique a Notificação: Procure em seus e-mails, caixas de spam e cartas físicas. Se você não assinou nenhum AR confirmando a notificação no 50º dia, a operadora já está em falta grave.

- Registre Reclamação na ANS: Utilize o portal do consumidor ou o telefone da ANS para formalizar a denúncia do cancelamento sem notificação válida.

- Busque Apoio Jurídico Especializado: O advogado em direito da saúde não é um luxo, é a ponte mais rápida para uma liminar judicial capaz de religar o seu plano em questão de horas.

| Ação Recomendada | Prazo Estimado de Resposta | Nível de Eficácia no Restabelecimento |

|---|---|---|

| Reclamação no SAC da Operadora | Até 5 dias úteis | Baixo (Frequentemente negam o erro). |

| Denúncia formal na ANS | Até 10 dias úteis | Médio (Gera multas, mas pode não ser imediato). |

| Ação Judicial com Pedido de Liminar | 24 a 48 horas (em média) | Alto (Ordem judicial obriga reativação imediata). |

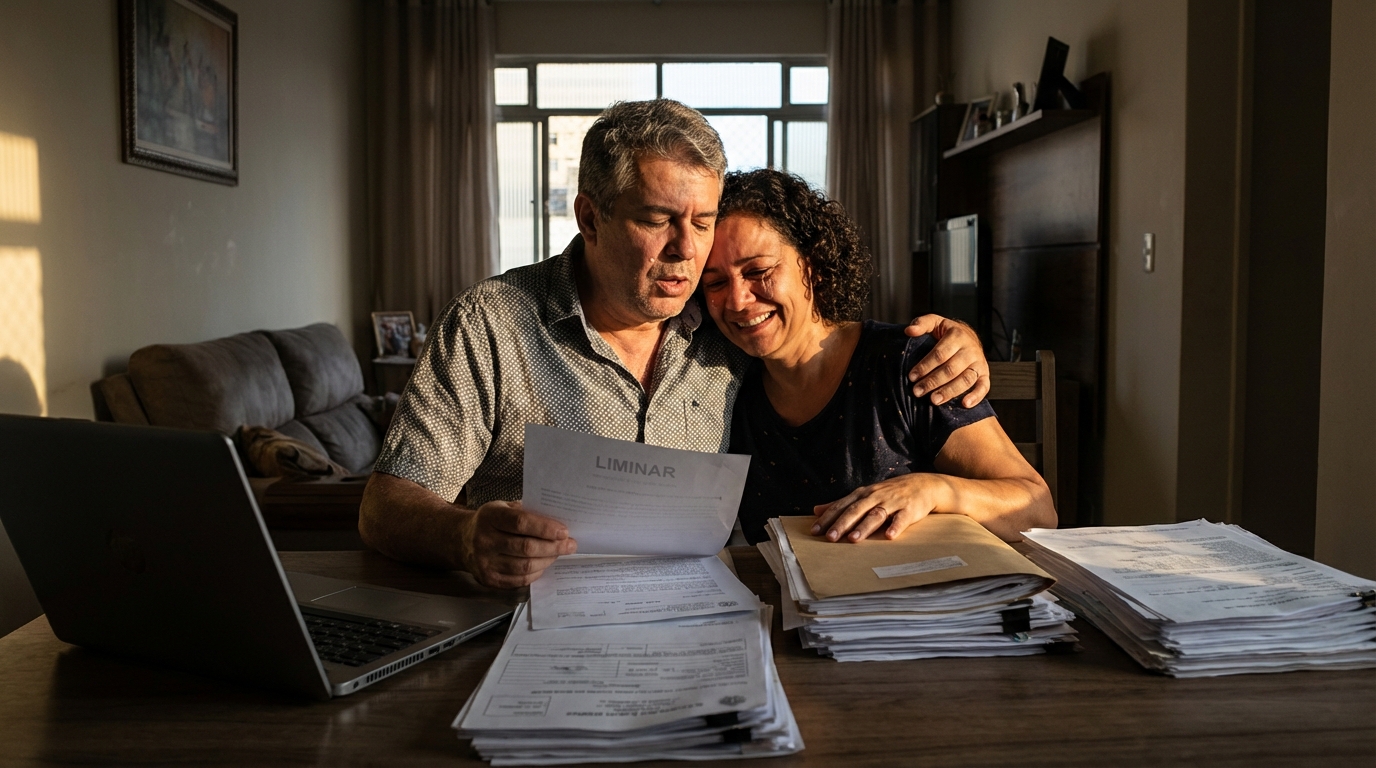

A Força de uma Liminar Judicial em Casos de Urgência

Quando a saúde não pode esperar os meses ou anos de um processo comum, o Direito processual brasileiro oferece um instrumento poderoso: a Tutela de Urgência, popularmente conhecida como Liminar. Trata-se de uma ordem judicial provisória emitida rapidamente pelo juiz (muitas vezes em plantões de 24 horas) determinando que a operadora restabeleça o plano de saúde imediatamente, sob pena de multas diárias pesadíssimas.

Para conseguir uma liminar, nosso escritório comprova ao juiz dois requisitos fundamentais: a probabilidade do direito (mostrar que a operadora não cumpriu a regra da notificação ou que o paciente está em tratamento contínuo) e o risco da demora (comprovar que a falta do plano agravará a saúde do paciente). Com relatórios médicos detalhados e a fundamentação jurídica correta, os índices de sucesso em liminares contra cancelamentos abusivos são expressivos.

Além da reativação do plano e da manutenção de todas as carências já cumpridas, o cancelamento sem o devido processo legal frequentemente gera o direito a indenização. O Código Civil assegura a reparação por Danos Morais para compensar o constrangimento de ser barrado em um hospital, o sofrimento de não saber se terá acesso ao seu médico e a quebra de confiança, conforme vasta jurisprudência dos tribunais estaduais.

Conclusão: A Saúde é um Direito, Não Apenas um Contrato

Em tempos de instabilidade financeira e com o aumento da inadimplência pós-Desenrola, o medo de perder o plano de saúde assombra milhares de lares brasileiros. Contudo, como detalhamos exaustivamente, o poder das operadoras de saúde não é absoluto. A legislação, as normativas da ANS e os tribunais superiores formam um escudo robusto para proteger você de cortes abruptos, desumanos e unilaterais.

Saber que o seu convênio não pode ser cancelado sem um atraso superior a 60 dias e sem uma notificação pessoal formal é o primeiro passo para reivindicar o respeito que você merece como consumidor e como cidadão. Mais ainda, ter a consciência de que tratamentos essenciais à vida não podem ser interrompidos sob nenhuma hipótese de dívida liberta os pacientes do pavor de terem seus tratamentos oncológicos ou internações suspensos no momento de maior fragilidade.

Não aceite que empresas multibilionárias ditem as regras da sua vida desrespeitando as leis do país. Se o seu plano de saúde foi cancelado de forma irregular, se você foi surpreendido na porta do hospital ou se estão exigindo o recomeço das carências após um breve atraso, a hora de agir é agora. A omissão fortalece a prática abusiva.

Não arrisque seus direitos, sua saúde ou a tranquilidade da sua família. Entre em contato com nossos especialistas do Dr Oliveira Advocacia & Associados hoje mesmo. Nossa equipe está pronta para analisar seu caso com urgência, buscar as medidas judiciais cabíveis e garantir que a sua assistência médica seja restabelecida de forma integral e justa.

Sobre o Autor

Dr Carlos Fernando Lopes de Oliveira

Mestre em Ciências Jurídicas (UFPB). Advogado OAB/SP 524.997 e OAB/PE 24.469D. Especialista em Gestão Empresarial (CEDEPE). Docente universitário (UFPB/FIR/AESO) e assessor jurídico em órgãos federais (IBAMA). Pesquisador multidisciplinar com forte atuação em Direito Constitucional, Direito Econômico, Direito da Saúde, Propriedade Intelectual, Saúde Mental e Biotecnologias. Escritor premiado (Prêmio Ministro Evandro Lins e Silva), unindo rigor técnico legal à visão jurídica humanizada.